Pubblico questo interessante articolo di Andrea Ferrario, pur non condividendo la sua impostazione di analisi sulla Cina e parte dei dati che lui elabora dalle fonti in fondo citate. Pur condividendo la forte critica al regime di capitalismo di stato cinese, non penso sia utile la sua impostazione, che enfatatizza in misura esagerata gli aspetti di crisi e malcontento (alcune volte di natura reazionaria, come le proteste in difesa delle religioni tradizionali e delle pratiche “magiche” e superstiziose), senza mai vedere i punti di forza del consenso al regime. In questo articolo in particolare trovo molto discutibili i dati sulla produttività, che non capisco come vengano elaborati. L’introduzione dell’automazione spinta è oggi uno dei punti di forza della competitività internazionale della produzione manifatturiera cinese, e non i bassi salari che tanto bassi non sono ormai. Proprio l’automazione spinta oltre a essere un punto di forza del capitalismo cinese è anche un punto di caduta, se alza la competività relativa, fa cadere il saggio di profitto, ma soprattutto apre il baratro della disoccupazione di massa (previsti almeno 100 milioni di posti di lavoro in meno nel solo settore manifatturiero nei prossimi anni in presenza di aumento della produzione). Contraddizioni proprie del capitalismo evidentemente non risolvibili all’interno dell’economia di mercato. Ancora sui salari, se è vero che il salario minimo è oggi di poco più di 500 euro, i salari medi operai sono sopra i 700 euro, con un costo della vita che è un quarto di quello italiano, facendo si che oggi il potere d’acquisto dei lavoratori dipendenti cinesi sia superiore a quello degli italiani. E la progressione del miglioramento, del tenore e qualità della vita, negli ultimi 20 anni è stata impressionante. Un punto di crisi grave che invece si da per scontato è la immensa bolla immobiliare. La realtà cinese è altamente contraddittoria, ma avere un approccio solo negativo all’analisi della realtà cinese non aiuta a capire e quindi lottare per una società libera dallo sfruttamento e razionale.(Sauro)

di Andrea Ferrario

Riguardo al ruolo che la Cina svolge nel mondo vi è un consenso di fatto che attraversa schieramenti opposti. C’è chi la considera una minaccia e chi invece la guarda con ammirazione, ma entrambi i fronti condividono una medesima convinzione di fondo, cioè che la sua traiettoria economica sia solida e la sua ascesa sostanzialmente irreversibile. Per i primi, la potenza cinese giustifica il riarmo, i dazi, la competizione tecnologica. Per i secondi, rappresenta la prova che esiste un modello di sviluppo alternativo a quello occidentale, capace di risultati superiori. In entrambi i casi, la Cina viene trattata come un dato acquisito, un fatto compiuto che si può temere o celebrare, ma di cui non si discute nei dettagli la sostanza. Questa rappresentazione fa comodo a molti, da Pechino ai governi occidentali fino agli analisti di professione, perché ciascuno ne ricava qualcosa, che sia prestigio, un nemico utile o semplicemente materiale per vendere previsioni. Il risultato è una narrazione a senso unico in cui la Cina appare come una forza economica compatta e in costante espansione, che genera costantemente ricchezza per la propria popolazione.

I dati concreti sulla compressione salariale, sul gettito fiscale, sul debito nascosto e sulla sovrapproduzione delineano però un quadro molto diverso, fatto di fragilità strutturali profonde che la narrazione dominante tende a ignorare o a liquidare come inconvenienti temporanei. Questo non significa che la Cina sia sull’orlo del crollo, tesi speculare e altrettanto semplicistica. Significa che la realtà dell’economia cinese è più contraddittoria e precaria di quanto suggeriscano le rappresentazioni correnti, come indicano chiaramente i dati e i fatti, raramente citati, che illustro qui sotto.

Produrre tanto, pagare poco

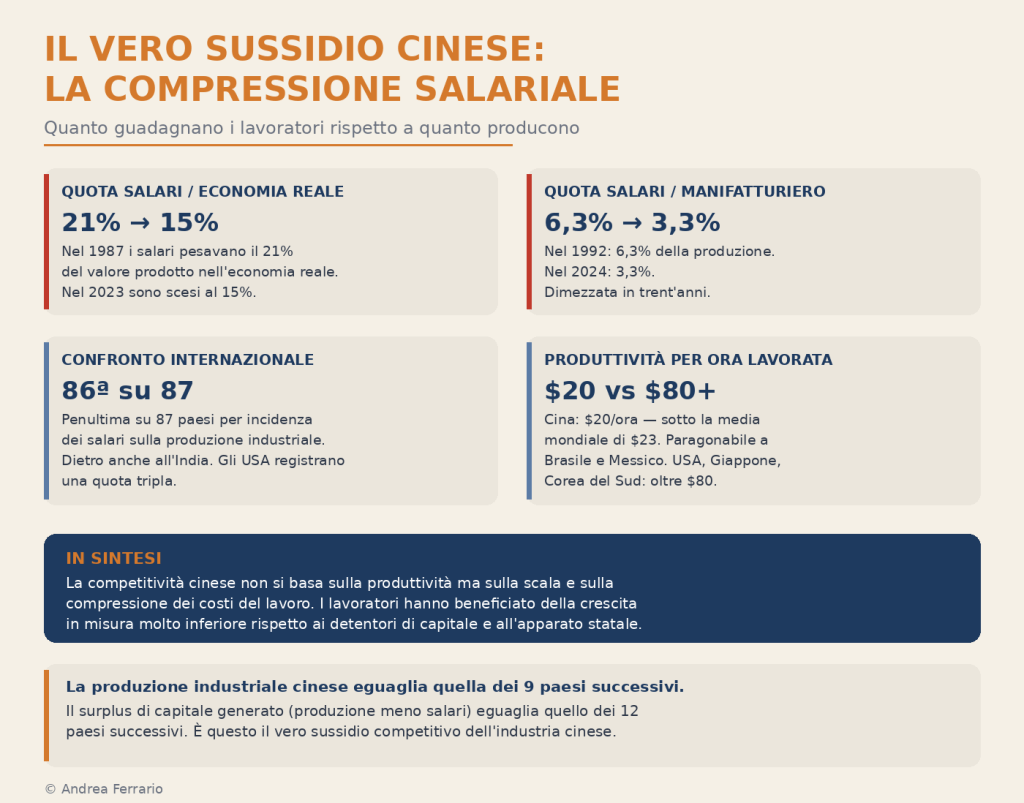

Il primo elemento di fragilità riguarda il rapporto tra ciò che la Cina produce e ciò che paga a chi produce. La quota di compenso del lavoro rispetto al valore complessivo degli input economici nell’economia reale, cioè agricoltura, industria e servizi pubblici, è scesa dal 21% nel 1987 al 15% nel 2023, ultimo anno per cui sono disponibili dati ufficiali cinesi. In termini relativi, la posizione dei lavoratori cinesi nell’industria e nell’agricoltura è oggi peggiore di quella che avevano prima dell’ingresso della Cina nel WTO, avvenuto nel 2001, come rileva Foreign Affairs. I lavoratori hanno quindi beneficiato della crescita in misura molto inferiore rispetto ai detentori di capitale e all’apparato statale.

Nel settore manifatturiero, cuore dell’economia cinese e della sua proiezione globale, il quadro è ancora più netto. I salari operai rappresentavano il 6,3% della produzione manifatturiera totale nel 1992, quando la Cina ha iniziato a trasformarsi nella fabbrica del mondo. Nel 2024 tale quota era scesa al 3,3%. Un confronto internazionale compilato dall’Organizzazione delle Nazioni Unite per lo sviluppo industriale, riferito al 2016, colloca la Cina al penultimo posto su 87 paesi analizzati per incidenza dei salari sulla produzione industriale, dietro anche all’India, paese con un reddito pro capite sensibilmente inferiore. Gli Stati Uniti, che non sono certo noti per politiche favorevoli ai lavoratori, registravano nello stesso anno una quota tripla rispetto a quella cinese.

Questa compressione salariale non è un effetto collaterale del successo industriale cinese, è il suo meccanismo fondamentale. Pagare poco il lavoro consente di accumulare enormi surplus di capitale che vengono reinvestiti nella costruzione di fabbriche, infrastrutture, linee di assemblaggio e centrali elettriche. La dimensione del fenomeno è impressionante. La produzione industriale cinese equivale a quella dei successivi nove paesi per volume produttivo messi insieme. Se però si sottrae la quota destinata ai salari, e si guarda quindi al surplus di capitale generato, la Cina eguaglia i successivi dodici paesi. È questo il vero sussidio competitivo dell’industria cinese, molto più rilevante dei crediti agevolati e delle sovvenzioni statali su cui si concentra abitualmente il dibattito commerciale internazionale.

C’è poi la questione della produttività, spesso invocata per spiegare la competitività cinese. In realtà, misurata secondo il parametro convenzionale della produzione per ora lavorata, la Cina si colloca sotto la media mondiale. Le stime dell’Organizzazione internazionale del lavoro indicano per il 2025 un valore di 20 dollari per ora lavorata, contro una media globale di 23 dollari e un livello paragonabile a quello di Brasile e Messico, enormemente lontano da quello di Giappone, Corea del Sud, Taiwan o Stati Uniti, dove lo stesso indicatore supera gli 80 dollari. La Cina raggiunge i propri volumi produttivi attraverso la scala, cioè moltiplicando le ore lavorate, e attraverso la compressione dei costi del lavoro. Il caso delle autorità brasiliane che nel 2025 hanno fatto causa a una filiale locale del produttore cinese di auto elettriche BYD, descrivendo le condizioni nei cantieri come “analoghe alla schiavitù” per via del sequestro dei passaporti e della trattenuta dei salari dei lavoratori, è un esempio estremo ma indicativo di una logica sistemica.

Come si comprimono i salari

La compressione salariale cinese ha meccanismi ben definiti, che operano da decenni. Ogni anno dalla metà degli anni Novanta i governi locali emanano linee guida destinate alle imprese, sia statali che private, nelle quali vengono fissati un limite superiore e un limite inferiore per gli aumenti salariali consentiti. Una direttiva del governo municipale di Pechino del 1997 è particolarmente rivelatrice, perché stabiliva esplicitamente che la crescita dei salari dovesse restare al di sotto della crescita della produttività. Le imprese che avessero aumentato le retribuzioni oltre i limiti fissati senza autorizzazione sarebbero state punite severamente. Gli aumenti vicini al tetto massimo erano consentiti solo alle aziende con risultati eccellenti, mentre quelle con risultati mediocri potevano congelare i salari o addirittura ridurli al di sotto del limite inferiore. In pratica, un sistema che imponeva un tetto alla crescita delle retribuzioni senza garantire alcuna soglia minima.

I funzionari pubblici, però, si sono esentati da soli da questi vincoli. Il risultato è che la quota dei salari dei dipendenti statali sulla massa salariale complessiva del paese è più che raddoppiata tra il 1978 e il 2024. Dal 2010 le linee guida sono state in parte ammorbidite, ma decenni di contenimento salariale durante il periodo di massima espansione economica hanno prodotto effetti strutturali che si fanno sentire oggi con particolare durezza, in una fase di rallentamento caratterizzata da disoccupazione giovanile elevata, imprese che tagliano le retribuzioni e casi diffusi di salari arretrati non pagati.

L’altro strumento di compressione è il salario minimo, mantenuto a livelli molto bassi. Tra il 2000 e il 2024 il rapporto tra salario minimo e prodotto interno lordo pro capite è sceso da 0,37 a 0,27. Nel 2024 il salario minimo mensile in Cina era di 543 dollari, inferiore a quello del Vietnam, fissato a 692 dollari pur trattandosi un paese più povero. Il Vietnam ha costantemente alzato il proprio salario minimo man mano che si integrava nell’economia globale, a differenza della Cina. Durante la crisi finanziaria del 2008 il governo cinese ha addirittura abbassato il salario minimo.

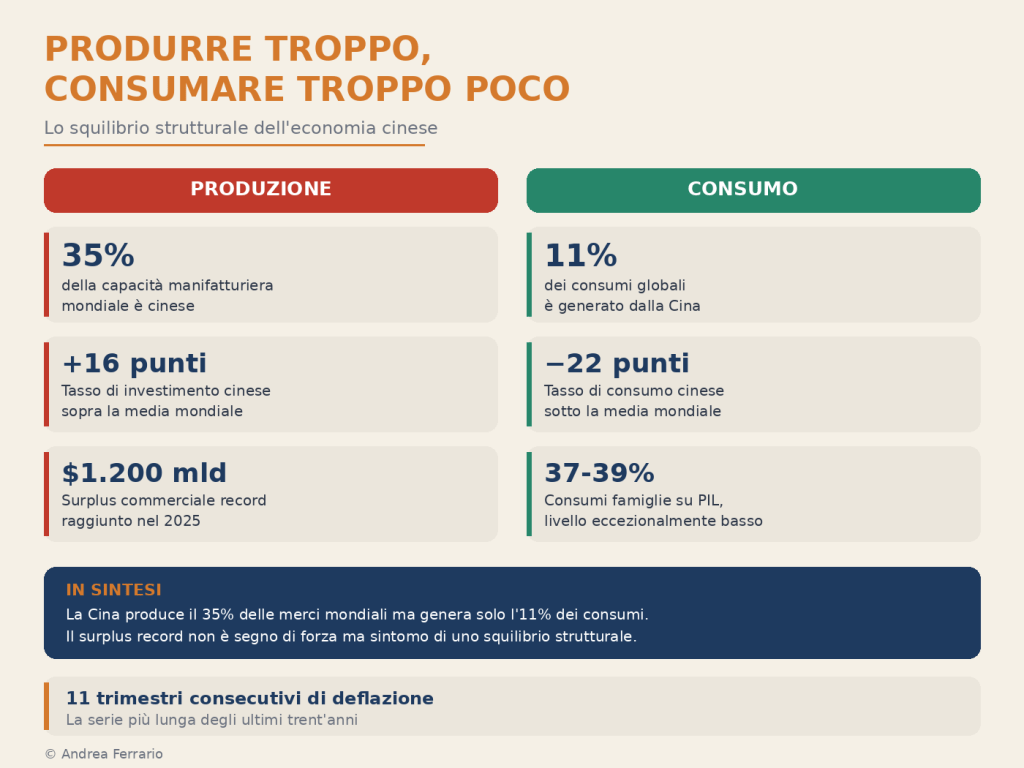

Le conseguenze di questo modello si estendono ben oltre la condizione dei lavoratori. Salari compressi significano domanda interna debole, e domanda interna debole significa che l’enorme capacità produttiva cinese deve trovare sbocco altrove. La Cina controlla oggi circa il 35% della capacità manifatturiera mondiale e rappresenta il 18% della popolazione del pianeta, ma genera solo l’11% dei consumi globali. Questo squilibrio tra capacità di produzione e capacità di consumo è alla radice della deflazione cronica che il paese attraversa da undici trimestri consecutivi, la serie più lunga degli ultimi trent’anni, e del surplus commerciale record. La sovrapproduzione a basso costo genera guerre di prezzo tra le imprese cinesi, un fenomeno che il Partito Comunista definisce con il termine “involuzione”, e al tempo stesso inonda i mercati internazionali di merci a prezzi con cui i produttori di altri paesi faticano a competere. La compressione salariale cinese finisce così per danneggiare non solo i lavoratori cinesi, ma anche quelli del resto del mondo.

Le finanze pubbliche: espansione fiscale senza risorse

Lo squilibrio tra produzione e consumi si riflette direttamente sulle finanze pubbliche, che rappresentano il secondo grande elemento di fragilità strutturale. Il governo cinese ha dichiarato di voler proseguire con una politica fiscale espansiva, in linea con le indicazioni del quindicesimo piano quinquennale. La domanda è con quali risorse intenda farlo, perché i numeri del bilancio pubblico cinese suggeriscono che lo spazio fiscale disponibile si sta restringendo in modo significativo.

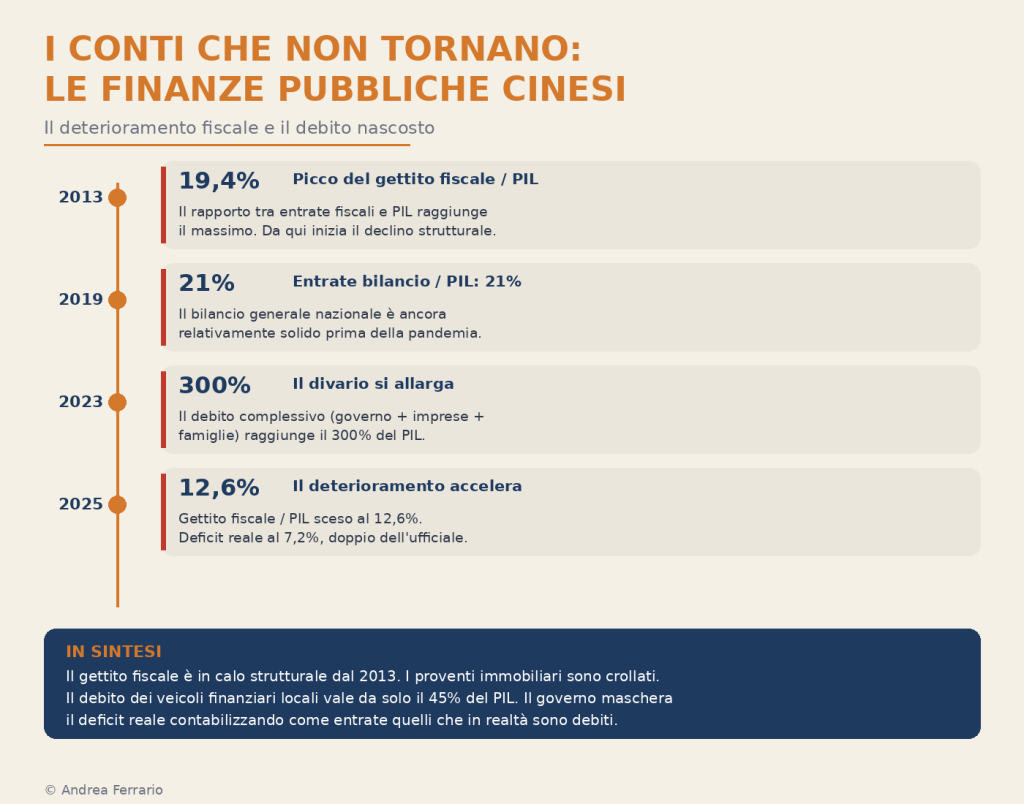

Le entrate del bilancio generale nazionale in rapporto al Prodotto interno lordo sono scese dal 21% nel 2019 al 16,5% nel 2025. All’interno di questo netto calo complessivo, il dato più preoccupante riguarda il gettito fiscale vero e proprio, cioè le tasse. Il rapporto tra entrate fiscali e prodotto interno lordo è in declino strutturale dal 2013, quando aveva raggiunto un picco del 19,4%, ed è sceso al 12,6% nel 2025. La tendenza precede quindi le difficoltà attuali e non può essere attribuita solo alla congiuntura recente. Per anni il governo centrale ha promosso tagli fiscali e agevolazioni con l’obiettivo di sostenere le imprese e stimolare la crescita, salvo poi rimproverare i governi locali per aver concesso sgravi non autorizzati. Nel rapporto sull’esecuzione del bilancio 2026, presentato all’Assemblea nazionale del popolo dal premier Li Qiang, la leadership centrale ha criticato apertamente le amministrazioni locali che continuano a offrire “incentivi fiscali e rimborsi non autorizzati, oltre a sussidi irregolari, per attrarre investimenti” nonostante “ripetuti divieti”, come riportato da Amit Kumar su Think China. La contraddizione è evidente, dato che per oltre un decennio è stato il governo centrale stesso a promuovere le riduzioni fiscali come strumento di politica economica.

Il calo del gettito fiscale è aggravato dal crollo del mercato immobiliare, che ha colpito uno dei meccanismi chiave di finanziamento dei governi locali. Per anni le amministrazioni locali hanno utilizzato i proventi della vendita di terreni per uso residenziale e commerciale al fine di finanziare lo sviluppo di infrastrutture destinate all’uso da parte del settore industriale, spendendo in questo processo più di quanto incassassero dalle vendite stesse. Il sistema reggeva perché le imprese così attratte generavano gettito sotto forma di imposta sul valore aggiunto e imposta sul reddito delle società, le due principali fonti di entrata fiscale per i governi locali. Con la stretta sul settore immobiliare voluta dal governo centrale, i proventi delle vendite di terreni sono crollati, e con essi si è spezzato il meccanismo che alimentava nuove fonti di gettito. A livello locale, la pressione finanziaria è diventata così acuta che alcune amministrazioni provinciali hanno iniziato a sospendere o revocare perfino i sussidi per la natalità introdotti dal governo centrale, come è accaduto in diverse città dell’Anhui alla fine del 2025.

Il punto forse più rivelatore riguarda il modo in cui vengono compilati i bilanci. Il secondo grande bilancio nazionale, il cosiddetto fondo gestito, registra come entrate i proventi dell’emissione di obbligazioni speciali da parte dei governi locali e di titoli di stato a lunghissima scadenza emessi dal governo centrale. Si tratta però in realtà di debiti, cioè di passività che dovranno essere rimborsate con gli interessi, e non di entrate. Questo artificio contabile consente di presentare un bilancio formalmente in surplus. Se si corregge questa distorsione e si ricalcolano entrate e spese sulla base dei flussi reali, emerge che dal 2023 il divario tra le une e le altre si sta allargando in modo costante. Il deficit fiscale consolidato reale nel 2025 ha raggiunto il 7,2%, quasi il doppio dell’obiettivo ufficiale del 4%.

A tutto questo si aggiunge il debito nascosto. Il debito ufficialmente dichiarato dalla Cina appare a prima vista gestibile, ma studi indipendenti stimano che il solo debito accumulato dai veicoli finanziari dei governi locali ammontava nel 2024 al 45% del PIL. Questa cifra si aggiunge al debito nazionale ufficiale. Il rapporto complessivo tra debito e PIL, sommando quello del governo, delle imprese non finanziarie e delle famiglie, è salito dal 114% nel 2008 al 300% nel 2024, secondo i dati della Banca Centrale Cinese. Lo stesso ministro delle finanze Lan Fo’an ha ammonito i governi locali a rispettare una “disciplina ferrea”, evitando di contrarre nuovo debito non pianificato e smettendo di rimborsare i vecchi prestiti contraendone di nuovi, un’ammissione implicita della gravità del problema.

Un modello che si avvita su sé stesso

I due piani dell’analisi, quello del lavoro e quello delle finanze pubbliche, sono legati da un meccanismo che tende ad autorafforzars. La compressione salariale genera sovrapproduzione, perché le imprese dispongono di capitale abbondante e a basso costo per espandere la capacità produttiva, mentre i lavoratori non guadagnano abbastanza per assorbire ciò che viene prodotto. La sovrapproduzione alimenta la deflazione, perché l’eccesso di offerta spinge i prezzi verso il basso. La deflazione erode il gettito fiscale, perché comprime i valori nominali su cui si calcolano le imposte. Il calo del gettito fiscale riduce la capacità dello stato di intervenire per rilanciare l’economia. E il tentativo di compensare questa debolezza con l’emissione di debito mascherato da entrate non fa che rinviare il problema, aggravandolo.

La risposta del governo cinese a questo circolo vizioso è stata per oltre un decennio la stessa, e cioè iniettare liquidità e aumentare gli investimenti pubblici. L’offerta di moneta è cresciuta in modo costantemente superiore al prodotto interno lordo, fino a raggiungere nel 2024 un valore pari a 2,3 volte il PIL. La quota degli investimenti statali sul totale degli investimenti fissi è salita dal 44% nel 2008 al 55% nel 2024. L’idea di fondo, che la domanda di investimento possa compensare la debolezza dei consumi, si è rivelata controproducente. Nel breve periodo, la costruzione di nuove fabbriche e infrastrutture genera domanda. Nel medio periodo, però, aggiunge capacità produttiva a un sistema che già ne ha in eccesso, e sottrae risorse che avrebbero potuto andare ai consumi dei nuclei familiari. Il tasso di utilizzo della capacità industriale cinese è fermo ufficialmente al 75%, lo stesso livello di quando il governo ha lanciato la prima campagna per ridurre l’eccesso di capacità produttive nel 2013, e stime indipendenti lo collocano sensibilmente più in basso.

Il confronto internazionale rende visibile la portata dello squilibrio. Il tasso di investimento cinese supera di 16 punti percentuali la media mondiale, mentre il tasso di consumo è inferiore di 22 punti. I consumi delle famiglie rappresentano appena il 37-39% del PIL, un livello eccezionalmente basso. E anche la composizione della spesa pubblica riflette questa distorsione. La Cina destina ai servizi pubblici essenziali, cioè istruzione, sanità e previdenza sociale, il 13,9% del PIL, contro una media del 23,5% nelle principali economie avanzate. Solo un terzo della spesa pubblica complessiva va a sostenere direttamente il tenore di vita dei cittadini, contro oltre la metà nei paesi comparabili. Il resto si divide tra investimenti pubblici e spesa per l’apparato amministrativo, che da sola è quasi il doppio della media internazionale (e il ruolo del leone nell’ambito della spesa complessiva del cosiddetto “apparato amministrativo” lo svolge il sistema di sicurezza interna). I cinesi risparmiano il 23% del reddito disponibile, una quota altissima che non riflette affatto un’attitudine culturale, come molti pensano, bensì la necessità concreta di far fronte a un sistema di protezione sociale totalmente inadeguato, in cui ammalarsi, invecchiare o mandare i figli a scuola può comportare esborsi insostenibili.

Alcuni economisti hanno descritto la situazione cinese con l’immagine di una doppia curva a K, in cui un ramo sale, quello delle esportazioni e dell’apparato industriale, e un altro scende, quello dei consumi e del mercato immobiliare. È una sintesi efficace di ciò che i dati mostrano. La Cina continua a produrre e a esportare come mai prima, ma la sua economia, misurata in dollari correnti, pesa meno di qualche anno fa. La quota cinese del PIL mondiale è scesa dal picco del 18,5% nel 2021 al 16,5% nel 2025, e il paese, che sembrava avviato a superare gli Stati Uniti, è tornato a valere meno di due terzi dell’economia americana. La deflazione interna e la debolezza della valuta fanno sì che, pur producendo più merci che mai, il valore complessivo di ciò che la Cina produce resti sostanzialmente fermo.

A queste contraddizioni si sovrappone un elemento demografico che rende il quadro ancora più difficile. La forza lavoro cinese si è ridotta da 940 milioni nel 2012 a 870 milioni nel 2025, e il numero di nuovi nati nel 2025, 7,92 milioni, è il più basso degli ultimi trecento anni. La base produttiva su cui si regge il modello si sta contraendo, e con essa la platea di consumatori di cui il mercato interno avrebbe bisogno per assorbire ciò che l’industria cinese è in grado di produrre. Il surplus commerciale record di 1.200 miliardi di dollari raggiunto nel 2025 viene spesso citato come dimostrazione della forza economica cinese. In realtà è il sintomo dello squilibrio strutturale descritto sopra: il surplus cresce in parallelo con il crollo della fiducia dei consumatori cinesi, e la coincidenza non è casuale.

C’è infine una dimensione ideologica che merita di essere rilevata. Negli anni Ottanta, all’inizio delle riforme economiche, un dirigente del Partito comunista cinese di nome Deng Liqun aveva lanciato l’allarme citando Il Capitale di Karl Marx, preoccupato che l’apertura al mercato avrebbe portato allo sfruttamento del proletariato. I suoi avvertimenti sono stati ignorati, ma si sono avverati. Lo sfruttamento del lavoro c’è stato, su scala enorme, e il meccanismo descritto da Marx, in cui i lavoratori sono troppo poveri per consumare ciò che producono e il sistema genera una crisi di sovrapproduzione, descrive con precisione la situazione attuale della Cina. L’ironia è che questo è avvenuto sotto la guida di un partito che si proclama marxista e difensore degli interessi dei lavoratori.

Oltre la narrazione a senso unico

Ciò che i dati riportati sopra indicano è che il sistema capitalista cinese, così come si è consolidato negli ultimi trent’anni, contiene contraddizioni interne che si stanno acutizzando e che la narrazione corrente sulla Cina tende sistematicamente a ignorare. La potenza industriale cinese è reale, ma poggia su una base più fragile di quanto appaia, e la fragilità non viene dai concorrenti esterni o dalle guerre commerciali, bensì dall’interno del meccanismo stesso.

Il successo economico cinese, misurato in volumi produttivi e quote di mercato globale, è innegabile. Ma la distribuzione dei benefici di questo successo è radicalmente sbilanciata. I guadagni della crescita sono andati al capitale e all’apparato statale, mentre i lavoratori, cioè coloro che materialmente hanno costruito la potenza industriale cinese, ne hanno ricavato una quota in costante diminuzione per oltre tre decenni. Il “miracolo economico” cinese andrebbe quindi valutato anche alla luce di chi ne ha beneficiato e di chi ne ha pagato il prezzo. Celebrarlo o temerlo in blocco, senza guardare alla sua composizione interna, è un esercizio superficiale che impedisce di capire cosa sta realmente accadendo.

I dati sono tratti dai seguenti articoli:

Yasheng Huang, “How China Forgot Karl Marx”, Foreign Affairs, 23 marzo 2026 https://www.foreignaffairs.com/china/how-china-forgot-karl-marx

Amit Kumar, “Why China’s finances are weaker than they seem”, Think China, 19 marzo 2026 https://www.thinkchina.sg/economy/why-chinas-finances-are-weaker-they-seem

Wang Xiaolu, “Why More Stimulus Has Meant Weaker Demand in China”, The East is Read, 25 marzo 2026, https://www.eastisread.com/p/wang-xiaolu-why-more-stimulus-has

“China’s population crisis is worsening while the CCP’s policies are weak and ineffective”, China Worker, 24 marzo 2026 https://chinaworker.info/zh-hant/2026/03/24/49012/

Jon Emont, “Beijing’s Big Problem: An Incredible Shrinking Economy”, The Wall Street Journal, 20 marzo 2026 https://www.wsj.com/world/china/beijings-big-problem-an-incredible-shrinking-economy-b4f446aa

Harold Thibault, “L’économie de la Chine est marquée par de profonds déséquilibres, avec une production et des exportations en hausse, et une consommation et une natalité en berne”, Le Monde, 19 gennaio 2026 https://www.lemonde.fr/economie/article/2026/01/19/l-economie-chinoise-est-marquee-par-de-profonds-desequilibres-avec-une-production-et-des-exportations-en-hausse-et-une-consommation-et-une-natalite-en-berne_6663185_3234.html

Scopri di più da Brescia Anticapitalista

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.