Pubblico questo interessante articolo descrittivo del capitalismo di stato cinese e delle sue forme evolutive. La rapidità con cui cambia e sviluppa nuove aziende è impressionante. È evidente il vantaggio competitivo sul capitalismo liberista, che ormai non è più dovuto ai bassi salari, che non sono più tanto bassi. Huawei può’ essere considerata una gigantesca cooperativa? Nell’articolo di Dazibao, cui invitiamo ad abbonarsi l’interessante descrizione. (Sauro)

Il 40% del PIL cinese deriva da imprese statali, 8 su 10 aziende private con più fatturato hanno capitali pubblici. Lo stato cinese non solo pianifica l’economia: ne è uno dei principali protagonisti.

Per capire come funziona il capitalismo in Cina, partiamo dal caso recente di ZXMOTO, una giovane azienda privata cinese emersa a sorpresa nel panorama mondiale. La sua storia, un mix tra iniziativa imprenditoriale e sostegno pubblico, è un caso emblematico del modo in cui Stato e mercato interagiscono nel sistema economico cinese.

Da un lato, oltre il 90% delle imprese registrate in Cina sono private, ma le imprese statali continuano a rappresentare una quota molto significativa dell’economia, contribuendo a circa il 40% del PIL; dall’altro lato, il Sistema di Proprietà Mista favorisce l’ingresso di capitale statale in aziende private, per favorirne la crescita, e l’ingresso di capitale privato in aziende pubbliche, per favorirne l’efficienza.

In alcuni casi la simbiosi è favorevole all’azienda privata, come nel caso di BYD, in altri, come per Alibaba, è un freno all’iniziativa privata.

Se ne parla in questo testo, buona lettura!

A fine marzo una notizia è spopolata nel web cinese: Zhang Xue Moto (ZXMOTO) ha conquistato due vittorie nella tappa portoghese del Campionato Mondiale Supersport. Per la prima volta, un costruttore motociclistico cinese è salito sul gradino più alto del podio in due giornate di gara consecutive in uno sport a lungo dominato da marchi europei e giapponesi.

Il Campionato Mondiale Supersport, a differenza del MotoGP, è una competizione su pista in cui le moto in gara derivano da modelli di serie: non vengono progettate da zero esclusivamente per correre, ma partono da una base commerciale realmente venduta al pubblico.

Per decenni, il successo nel Campionato Mondiale Supersport è appartenuto a un gruppo ristretto di costruttori come Ducati, Yamaha e Kawasaki. Questi marchi hanno consolidato il loro dominio grazie a una lunga esperienza, alla competenza ingegneristica e alla presenza globale. Ma ZXMOTO ha interrotto lo schema.

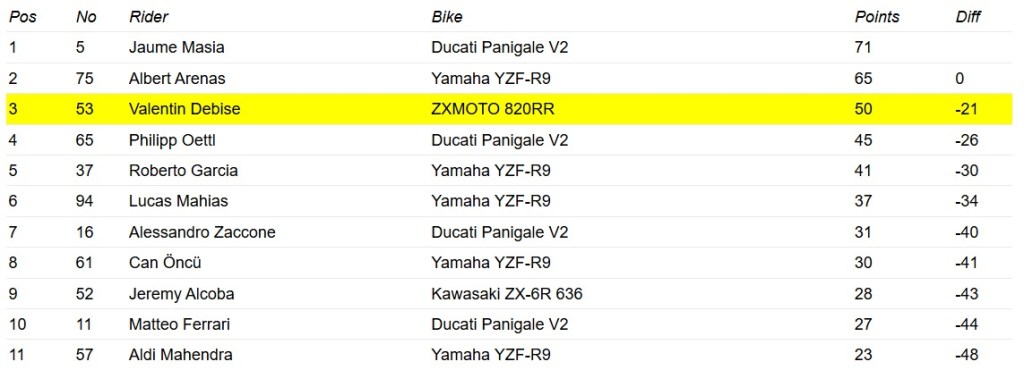

Classifica del Campionato Mondiale Supersport dopo la seconda gara a Portimão:

Nel round portoghese, il pilota francese Valentin Debise, del team italiano Evan Bros Racing, ha portato la ZXMOTO 820RR alla vittoria con un impressionante vantaggio di 4 secondi sugli avversari. Ma se Yamaha, Ducati e Kawasaki hanno una lunghissima storia, ZXMOTO è un’azienda fondata nella città di Chongqing solo nel 2024. Come è stata possibile un’ascesa così rapida?

Il successo in parte è dovuto alla storia personale del suo fondatore, Zhang Xue, da cui il marchio prende il nome. Nato nel 1987 in un remoto villaggio di montagna nella provincia dello Hunan da una famiglia povera, Zhang ha fermato i suoi studi alla scuola media: a 14 anni, spinto dalla sua passione per le moto, ha abbandonato la scuola ed è diventato apprendista in un’officina di riparazione di motociclette.

Dopo qualche anno Zhang Xue è riuscito a entrare in una squadra motociclistica della provincia del Jiangsu, non come pilota, come sperava, ma come meccanico. Con il sogno di diventare un pilota professionista ormai irraggiungibile, Zhang trasforma la sua passione per le moto in una nuova ambizione: costruire moto talmente performanti da permettere ad altri di vincere al posto suo.

Anni di lavoro meccanico lo avevano reso un tecnico esperto di massimo livello. Zhang si trasferisce a Chongqing, città nota come la “capitale delle motociclette”, e qui fonda ZXMOTO. Tuttavia, a causa dei massicci investimenti nella ricerca e nello sviluppo ingegneristico voluti da Zhang Xue, l’azienda, nonostante registri buoni risultati nelle vendite, non riesce a coprire i costi e continua a operare in perdita.

Ma il marchio ZXMOTO riesce a farsi un nome tra gli appassionati di motociclette, grazie alle alte prestazioni dei suoi modelli. Così arriva presto la svolta.

Un appassionato di moto, un giovane ragazzo che lavora nel Zhejiang Venture Capital Group propone la start-up di Zhang Xue ai suoi superiori. Lo Zhejiang Venture Capital Group è la divisione incubatrice di start-up dello Zhejiang Provincial State-owned Capital Operation, cioè la piattaforma di investimento controllata dal governo provinciale dello Zhejiang.

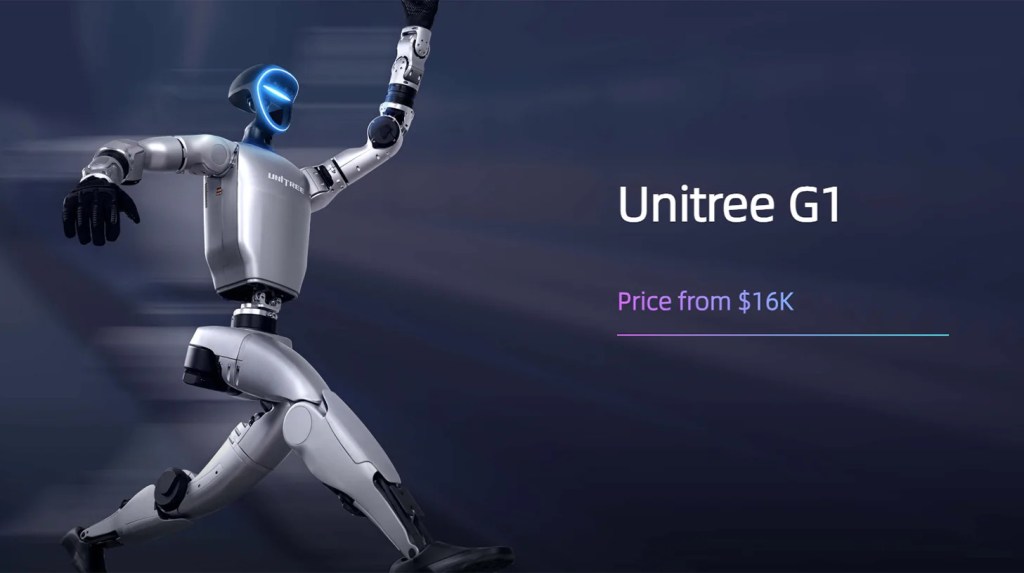

In quanto piattaforma di allocazione del capitale statale, il suo compito è gestire, valorizzare e far crescere il capitale statale attraverso partecipazioni strategiche in imprese e settori chiave. Tra i suoi investimenti di successo c’è quello nell’azienda robotica cinese Unitree.

Per ZXMOTO, Zhejiang Venture Capital Group decide di investire 90 milioni di RMB e di fatto ZXMOTO diventa una azienda con partecipazione statale.

Lo Stato cinese, il più grande investitore

Questo tipo di operazioni, che vedono un fondo pubblico investire su una compagnia privata, in Cina sono numerose. Prendiamo solo la Zhejiang Provincial State-owned Capital Operation: attualmente ha mobilitato complessivamente oltre 200 miliardi di yuan di capitale sociale, ha investito in oltre 270 progetti strategici per l’industria emergente e ha incubato oltre 150 imprese ad alta tecnologia.

Il caso ZXMOTO e l’attività di Zhejiang Provincial State-owned Capital Operation è un esempio piuttosto chiaro di come funziona quello che alcuni in Occidente definiscono “capitalismo statale cinese”.

Lo Stato non si limita a regolamentare o pianificare, ma agisce direttamente come investitore. Attraverso fondi pubblici o semi-pubblici, vengono identificate aziende promettenti in base al profitto immediato, al potenziale e alla coerenza con la strategia industriale e tecnologica del paese.

Non sostituisce il settore privato, ma lo utilizza come motore, intervenendo in modo selettivo per accelerarne la crescita, soprattutto nei settori ritenuti strategici. Questo modello crea una dinamica particolare. L’imprenditore privato mantiene il controllo operativo, la velocità decisionale e la spinta innovativa. Il capitale statale, invece, fornisce stabilità, orizzonte temporale lungo e capacità di assorbire perdite iniziali. Non si tratta quindi di nazionalizzazione, ma di una forma di alleanza: il privato innova, lo Stato amplifica.

A livello regionale, se non addirittura a livello municipale, ci sono istituzioni che si occupano di investimento, di gestione e sviluppo del capitale statale. La Zhejiang Provincial State-owned Capital Operation è una di queste.

Ma le regioni (e le municipalità) in Cina sono numerose. Per questo si crea una concorrenza molto forte tra le diverse regioni, non solo nella capacità di individuare progetti promettenti, ma anche nel modo in cui vengono selezionati, finanziati e accompagnati nella crescita.

Ogni provincia e ogni grande città cerca di attrarre le migliori startup, sostenere i settori più avanzati e dimostrare di saper utilizzare in modo efficace i fondi pubblici. Esiste una pressione costante a ottenere risultati, soprattutto nella crescita industriale, innovazione tecnologica e creazione di occupazione qualificata. I funzionari locali e le piattaforme di investimento vengono valutati anche in base alla loro capacità di generare ritorni economici e costruire filiere competitive.La presenza dello Stato nell’azienda non è una nazionalizzazione. Se la quota del capitale statale è minore e la gestione effettiva dell’azienda è ancora nelle mani dell’imprenditore, allora l’azienda è di natura privata. Questa formula è molto comune, e in Cina viene chiamata 混合所有制, cioè “sistema di proprietà mista”, una forma di proprietà societaria che è stata ufficialmente affermata in Cina dal 2013.

L’agenzia stampa cinese Xinhua nel novembre del 2013 annuncia la decisione delle autorità di “sviluppare attivamente un’economia a proprietà mista”. In sostanza è un’integrazione bidirezionale tra Stato e mercato: il capitale pubblico entra nelle imprese private e il capitale privato entra nelle imprese statali (State Owned Enterprises SOEs). Come si legge nell’articolo:

Un’economia a proprietà mista, in cui il capitale statale, il capitale collettivo e il capitale privato detengono quote e sono reciprocamente integrati, è una forma importante per la realizzazione del sistema economico di base. Essa favorisce l’amplificazione della funzione del capitale statale, preservandone e accrescendone il valore e migliorandone la competitività; inoltre, favorisce la complementarietà dei punti di forza delle diverse forme di proprietà del capitale, promuovendo lo sviluppo reciproco e il raggiungimento di un progresso comune. Sarà consentito a un maggior numero di imprese di proprietà statale e di altro tipo di evolversi in imprese a proprietà mista. Sarà consentito al capitale privato di partecipare ai progetti di investimento del capitale statale. Nelle società a proprietà mista sarà permessa la partecipazione azionaria dei dipendenti, creando una comunità di interessi tra proprietari del capitale e lavoratori.

[…] Gli investimenti e la gestione del capitale statale devono essere al servizio degli obiettivi strategici nazionali, con maggiori investimenti diretti verso settori chiave e aree strategiche legate alla sicurezza nazionale e al motore dell’economia nazionale. La priorità deve essere data alla fornitura di servizi pubblici, allo sviluppo di settori strategici e lungimiranti, alla tutela dell’ambiente, al sostegno del progresso scientifico e tecnologico e alla salvaguardia della sicurezza nazionale.Il funzionamento concreto di questo sistema si basa sulla coesistenza di due tipi di capitale all’interno della stessa impresa. Da un lato troviamo il capitale pubblico, che può provenire dallo Stato centrale, da governi locali o da fondi legati al sistema statale; dall’altro lato c’è il capitale privato, rappresentato da imprenditori, investitori e fondi di mercato.

Si tratta di una integrazione bidirezionale tra Stato e mercato. Non solo permette al capitale pubblico di entrare nelle imprese private, ma anche al capitale privato di entrare nelle imprese statali (State Owned Enterprises, SOEs).

Capitale pubblico e privato si combinano nella stessa impresa, unendo obiettivi strategici di lungo periodo e logiche di mercato: la presenza del capitale pubblico introduce una visione più stabile e di lungo periodo, legata a obiettivi strategici come lo sviluppo tecnologico, la sicurezza industriale o il rafforzamento di intere filiere; il capitale privato porta con sé dinamismo, attenzione all’efficienza, ricerca del profitto e capacità di innovazione.La presenza della partecipazione statale nelle aziende private è così comune che in Cina c’è la percezione che quasi tutte le aziende di grosse dimensioni beneficiano di capitale statale. Se guardiamo le prime dieci aziende private con più fatturato in Cina, quasi tutte hanno il capitale statale al loro interno, con un incremento della partecipazione statale negli ultimi anni.

Per quanto riguarda ad esempio BYD, le istituzioni statali cinesi, tra cui il Fondo di Previdenza Sociale Cinese, hanno una bassa percentuale della società, ma il ruolo del settore pubblico è stato decisivo nella sua crescita. In particolare, il governo locale di Shenzhen ha sostenuto l’azienda trasformando la città in un laboratorio su larga scala per la mobilità elettrica: è stata infatti la prima al mondo a elettrificare completamente la flotta di autobus pubblici (oltre 16.000 mezzi) e gran parte dei taxi, utilizzando veicoli BYD, garantendo così una domanda stabile e immediata all’azienda.

A questo si aggiungono ingenti sussidi pubblici e incentivi all’acquisto di veicoli elettrici, oltre a investimenti in infrastrutture di ricarica e politiche industriali favorevoli, che hanno permesso a BYD di scalare rapidamente produzione e innovazione.

E questo vale anche per l’indotto: la Commissione di Shenzhen per la Supervisione e l’Amministrazione dei Beni Statali (深圳国资委) nel 2022 ha quintuplicato la propria partecipazione ed è diventato il maggiore azionista di China Baoan, primo produttore mondiale di materiali anodici per batterie e fornitore di BYD.

Oppure per quanto riguarda Lenovo, azienda famosa per produzione di pc e altri prodotti elettronici, il suo principale azionista è 中国科学院国有资产经营有限责任公司 (Società di gestione del patrimonio statale dell’Accademia cinese delle scienze), con una quota del 29,05%. L’Accademia Cinese delle Scienze è la principale istituzione scientifica della Cina, un ente statale che coordina la ricerca nazionale e dipende direttamente dal governo centrale.Il settore finanziario di Alibaba, rappresentato da Ant Group, è il caso più avanzato di integrazione tra Stato e capitale privato. Ant Group è formalmente privata, con Alibaba come principale azionista, ma dopo la ristrutturazione del 2023, non esiste più un azionista di controllo unico. Le autorità pubbliche hanno avviato una trasformazione della società in financial holding regolata dalla Banca Centrale cinese.

Nel 2023 gli enti governativi cinesi hanno acquisito in alcune unità chiave di Alibaba e Tencent le “golden shares”, cioè una quota azionaria molto piccola, anche solo ~1%, che però dà poteri speciali di controllo di nomina di dirigenti e di influenza sulle decisioni strategiche. Un ramo dell’Amministrazione cinese per il cyberspazio (CAC) ha acquisito l’1% di una filiale di media digitali di Alibaba a Guangzhou.

Alla Securities and Exchange Commission (SEC) statunitense Alibaba ha rivelato che oltre una dozzina delle sue entità sono parzialmente partecipate da imprese statali cinesi.

Nel luglio 2018, JD Finance — divisione finanziaria di JD Group, l’Amazon cinese — ha raccolto 130 miliardi di yuan, con investitori che includevano 中金资本 (China International Capital Corporation Capital), 中银投资 (Bank of China Investment), 中信资本(China International Trust & Investment Corporation Capital). Tutti attori legati, in varia misura, al sistema finanziario statale cinese.A differenza di Ant Group, la presenza statale in JD Technology non è il risultato di una ristrutturazione forzata, ma di una scelta deliberata di raccogliere capitali presso investitori istituzionali legati allo Stato fin dalle prime fasi di sviluppo.

Gli scopi del capitale statale investito in queste aziende private sono molteplici. Primo promuovere lo sviluppo di settori e tecnologie strategiche, favorire la formazione dell’industria di scala di un certo settore. E poi controllo direzionale e del rischio e, infine, la generazione di rendimenti.

Il caso Huawei e Alibaba

Huawei opera nel settore delle telecomunicazioni, un settore ad alta importanza strategica e per la sicurezza del paese. Eppure non ha nessuna partecipazione statale diretta.

La struttura interna di Huawei può essere interpretata come una forma di “sperimentazione istituzionale”: l’azienda non è organizzata come una classica società pubblica o privata, ma si basa su un modello ibrido fondato sulla partecipazione dei dipendenti al capitale.Huawei non è quotata nella borsa, non ha azionisti esterni, non puoi comprarne azioni sul mercato. Il capitale dell’azienda è chiuso e controllato internamente. Circa il 99% dell’azienda è formalmente detenuto dai dipendenti attraverso un sistema di partecipazione collettiva, e il fondatore Ren Zhengfei detiene l’1%. Queste quote detenute dai dipendenti danno diritto a dividendi, cioè una parte degli utili e i bonus legati alla performance dell’azienda.

Con questo schema di divisione di quote, la motivazione economica dei lavoratori, la rapidità decisionale e la pressione competitiva sono strettamente intrecciate, creando un sistema di incentivi molto spinto.

Un ingresso diretto del capitale statale rischierebbe di alterare questo meccanismo. La presenza del capitale pubblico comporterebbe inevitabilmente una modifica della struttura proprietaria e un diverso sistema di governance. Questo potrebbe tradursi in limiti agli incentivi, maggiore rigidità nelle decisioni e una minore flessibilità operativa.

In altre parole, si perderebbe quella combinazione di partecipazione, competizione interna e disciplina organizzativa che ha reso Huawei così efficace nei settori ad alta intensità tecnologica.Un altro caso controverso riguarda Alibaba. Perché in questo caso, la partecipazione del capitale statale non ha aiutato l’azienda a crescere, anzi, è capitato il contrario: l’ha smembrata.

La sua divisione finanziaria e di pagamento online, Ant Group, nasce come estensione finanziaria di Alibaba, costruita intorno ad APP di pagamento digitale Alipay. In pochi anni diventa qualcosa di molto più grande: una piattaforma che gestisce pagamenti, credito, investimenti, assicurazioni. Di fatto, una sorta di sistema finanziario parallelo, con centinaia di milioni di utenti. È qui che cambia la natura del problema: non è più solo una startup innovativa, ma un’infrastruttura finanziaria con implicazioni sistemiche.

Ant cresce come una tipica azienda privata ad altissima velocità, ma questa crescita, non accompagnata da una regolamentazione adeguata, comincia a generare preoccupazioni: rischio finanziario, leva eccessiva, concentrazione di dati sensibili, influenza sul sistema bancario tradizionale.

Se una banca raccoglie depositi, presta soldi e si assume il rischio nel caso in cui il cliente non restituisca il prestito, Ant faceva qualcosa di diverso: operando come fintech, e non come banca, non era soggetta alle regole prudenziali delle banche e non doveva rispettare pienamente requisiti di capitale, riserve obbligatorie e limiti di leva.

Le banche devono mantenere una certa quantità di capitale “in pancia” — cioè risorse proprie — in proporzione ai prestiti concessi, così da poter assorbire eventuali perdite. Ant, invece, poteva espandere il credito con un’esposizione diretta molto limitata: utilizzava i dati raccolti attraverso Alipay per valutare gli utenti e decidere a chi concedere credito e distribuire prestiti. Ma quei soldi, nella maggior parte dei casi, non erano suoi. Provenivano da banche e altre istituzioni finanziarie partner.

Ant metteva solo una piccola quota di capitale proprio in ogni prestito. Questo le permetteva di espandere enormemente il volume del credito con risorse limitate. Con poco capitale riusciva a muovere una quantità gigantesca di prestiti.

Ant decideva a chi prestare, guadagnava commissioni e cresceva rapidamente, ma se i prestiti non venivano restituiti, le perdite ricadevano soprattutto sulle banche. Questo squilibrio, su larga scala, può generare rischi.

Nel 2020, Ant Group stava per essere quotata nella più grande IPO della storia. Poco tempo prima della quotazione, Jack Ma ha tenuto un intervento pubblico molto discusso al Bund Summit di Shanghai, in cui ha criticato apertamente il sistema finanziario cinese e gli organismi di regolazione, definendoli in sostanza troppo conservatori e incapaci di sostenere l’innovazione. Come ha affermato nel discorso:Una buona innovazione non teme la regolamentazione, ma teme di essere assoggettata ai metodi di regolamentazione del passato. Non possiamo usare i metodi di gestione di una stazione ferroviaria per gestire un aeroporto. Non possiamo usare i metodi di ieri per gestire il futuro. […]

Le banche di oggi continuano ad avere una mentalità da banco dei pegni. Garanzie e depositi cauzionali sono come quelli di un banco dei pegni. […]

A quanto ho capito, ciò che il Presidente Xi ha detto riguardo al “rafforzamento della capacità di governo” significa mantenere uno sviluppo sano e sostenibile sotto una regolamentazione ordinata, non impedire lo sviluppo a causa della regolamentazione. Regolamentare non è difficile. La difficoltà sta nell’attuare una regolamentazione che raggiunga l’obiettivo di produrre uno sviluppo sano e sostenibile.Un discorso politico che chiede un cambio di rotta e una deregolamentazione in ambito finanziario. L’esatto opposto di quello che avevano in mente le autorità.

Così l’IPO di Ant Group è stata bloccata ed è iniziato un processo di trasformazione dell’azienda. La ristrutturazione ha separato Ant Group in due grandi ambiti: la divisione delle attività finanziarie e la divisione fintech (legata ai dati e alla tecnologia). In entrambe le divisioni sono entrati nuovi azionisti, sia statali che privati.

Nella parte delle attività finanziarie, l’azionista statale più rilevante è China Cinda Asset Management controllato dal Ministero delle Finanze e il Fondo nazionale di previdenza sociale. La quota di Cinda Asset Mangagement arriva a circa il 27%, rendendola il secondo azionista.

Nella divisione fintech, invece, prima della ristrutturazione il controllo era al 100% di Ant Group. Dopo la riforma è entrato il Gruppo provinciale per gli investimenti turistici dello Zhejiang, una società interamente statale controllata dalla provincia dello Zhejiang. Ant Group e questo gruppo statale detengono ciascuno il 35% delle quote, diventando così i due principali azionisti con pari peso nella divisione fintech.Il risultato finale è che la leva finanziaria eccessiva che aveva prima Ant Group è diminuita notevolmente e i dati finanziari sono sotto controllo pubblico. Tuttavia, dopo la ristrutturazione, la valutazione di Ant Group è calata. Ad esempio, BlackRock ha ridotto la sua valutazione della società da 300 miliardi a 150 miliardi di dollari.

Allo stesso tempo, i diritti di voto di Jack Ma sono stati ridotti dal 53% al 6%, ridimensionando il suo controllo su Ant. Non è stata una “confisca” diretta, ma una combinazione di strumenti: regolazione, ristrutturazione societaria tramite l’ingresso di nuovi attori, tra cui soprattutto capitale statale. Il potere decisionale viene diluito, la governance modificata, e l’azienda trasformata da piattaforma tecnologica ad attore finanziario regolato dallo Stato.

Insomma, il capitalismo statale cinese funziona su doppio binario, dove serve innovazione, tramite capitali statali, lo Stato sostiene. Dove emerge un rischio sistemico, sempre tramite capitali statali, lo Stato riequilibra.

Ma il capitalismo statale cinese non si manifesta solo nel modo in cui lo Stato utilizza i capitali pubblici per investire. Si esprime anche, e soprattutto, nell’esistenza e nel funzionamento delle State-Owned Enterprises (SOEs), cioè le imprese a proprietà statale.

Il ruolo delle imprese statali cinesi

Le imprese statali non sono un fenomeno esclusivamente cinese, ma la Cina è unica sia per le dimensioni delle sue imprese statali sia per il ruolo che queste svolgono nell’economia nazionale.In Cina, oltre il 90% delle imprese registrate sono private, ma le imprese statali, pur essendo una minoranza numerica, continuano a rappresentare una quota molto significativa dell’economia, contribuendo a circa il 40% PIL. Se guardiamo alla lista Fortune 500, cioè la classifica delle aziende con più fatturato nel mondo, nei primi 100 posti ci sono 30 aziende cinesi, di cui 24 sono imprese statali. E tra queste 24, il maggior numero sono Central State-Owned Enterprise, cioè imprese gestite direttamente dal governo centrale.

Si potrebbe pensare che le imprese statali cinesi godano di una posizione di monopolio, e che il loro compito sia semplicemente garantire il funzionamento dei settori essenziali, fornire una base stabile all’economia privata e non perseguire realmente la crescita o il profitto. Spesso le imprese statali vengono associate a inefficienza e spreco di risorse pubbliche. Ma, questa visione non è necessariamente corretta nel caso delle SOEs cinesi.

In alcuni settori lo Stato mantiene una posizione di monopolio. Per esempio, State Grid — l’azienda con il fatturato più alto in Cina e la terza al mondo — controlla in modo esclusivo la trasmissione e la distribuzione dell’energia elettrica nel paese. Oppure China National Petroleum Corporation, che insieme ad altre grandi compagnie statali domina la produzione e l’importazione di petrolio e gas naturale. Anche settori come le ferrovie, la costruzione di strade, ponti e altre infrastrutture pubbliche sono sostanzialmente sotto controllo statale.

Nelle telecomunicazioni la situazione è leggermente diversa: lo Stato mantiene comunque il controllo, ma attraverso tre grandi aziende statali — China Mobile, China Telecom e China Unicom — che competono tra loro per il mercato.

Ma non è tutto così.

Per esempio, la Shanghai Automotive Industry Corporation, casa automobilistica statale, deve competere direttamente in un mercato molto aggressivo come quello cinese, sia con aziende private come BYD e sia con aziende straniere come Tesla.

Con i settori essenziali nelle mani, lo Stato cinese mantiene una forte stabilità dell’economia. Ma queste aziende statali ragionano anche con dinamiche di mercato.

Infatti, se guardiamo il caso di State Grid, oltre alla sua attività di trasporto e distribuzione dell’elettricità in Cina, opera a livello globale per investire e comprare asset con buona potenzialità di ritorno. Per esempio, durante il governo Renzi, State Grid ha comprato per 2,1 miliardi di euro il 35% delle azioni di CDP Reti SpA, la società pubblica italiana del gruppo Cassa Depositi e Prestiti che si occupa dello sviluppo delle infrastrutture strategiche italiane nei settori del gas e dell’energia elettrica.

Le imprese statali cinesi, per molti aspetti, funzionano come aziende private: hanno consigli di amministrazione, management responsabili, obiettivi economici definiti. Molte sono quotate in borsa e operano sui mercati globali, investendo in asset strategici e profittevoli.

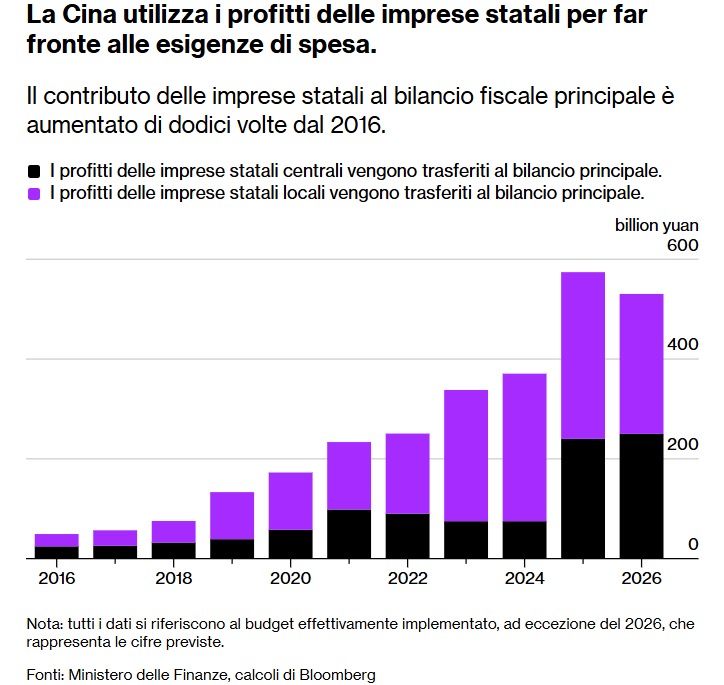

La differenza principale rispetto alle imprese private sta però nella destinazione dei profitti. Nel caso delle SOE, gli utili confluiscono nelle casse dello Stato, che li utilizza per finanziare infrastrutture, sostenere settori strategici e investire attraverso grandi veicoli pubblici.

Nel 2025, i fondi provenienti dalle imprese statali (SOE) e trasferiti al bilancio pubblico hanno superato i 574 miliardi di yuan (83 miliardi di dollari), quasi 12 volte di più rispetto a dieci anni prima. Se si considerano anche i pagamenti diretti effettuati da alcune aziende statali di proprietà del governo centrale, è molto probabile che il contributo totale delle imprese statali al bilancio principale abbia superato i 1.000 miliardi di yuan lo scorso anno.

I massimi dirigenti cinesi hanno a lungo considerato le imprese statali come una fonte inesauribile di denaro per la spesa pubblica. È attraverso questi strumenti che il capitale statale viene redistribuito e reinserito nell’economia. All’inizio dell’anno, in occasione delle “Due Sessioni” — l’appuntamento annuale più importante della politica cinese — il premier Li Qiang ha chiesto alle imprese statali di distribuire una quota ancora maggiore dei loro utili quest’anno. Come ha affermato:

Coordineremo meglio le risorse fiscali e i bilanci e aumenteremo la quota di plusvalenze statali riscosse dal governo centrale

Durante lo stesso appuntamento il governo cinese ha sottolineato la necessità di aumentare i redditi delle famiglie e rafforzare la fiducia economica, puntando su maggiori investimenti in welfare, sanità, istruzione e servizi per l’infanzia e la popolazione anziana. In altre parole: negli ultimi anni si sta affermando una nuova priorità, non solo investire nella crescita, ma anche nelle persone, e le SOEs devono farsi carico di questi investimenti.

Questo orientamento riflette un obiettivo più ampio. Pur utilizzando strumenti tipici di un’economia di mercato, la Cina continua a dichiararsi socialista. In questo senso, quello che viene definito “capitalismo di Stato” appare più come uno strumento che come un fine: un meccanismo attraverso cui lo Stato orienta lo sviluppo economico, promuove l’innovazione e cerca, almeno nelle intenzioni, di costruire una società più stabile e più equa.

Come sintetizzava Deng Xiaoping: “Non importa se il gatto è bianco o nero, finché prende i topi è un buon gatto”.

da: dazibao blog su Substack

Scopri di più da Brescia Anticapitalista

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.