Intervista a Joseph Halevi

RPROJECT: Nel 2020 noi abbiamo una crisi di carattere economico a livello mondiale devastante a causa del Covid, c’è stato un crollo probabilmente senza precedenti rispetto agli anni 30 con un calo vertiginoso del PIL – prodotto interno lordo a livello mondiale. In Italia c’è stato un calo intorno al 9% circa nel nel 2020. Le conseguenze sono state un crollo della domanda, ma anche l’aumento che costi dell’energia che sono iniziati molto prima del conflitto in atto in Ucraina con effetti sui redditi e sulle condizioni dei lavoratori molto pesanti. Mi domando quindi come si innesta il conflitto in atto in Ucraina con queste condizioni che abbiamo ereditato dagli ultimi due anni.

JOSEPH HALEVI: una forma di ripresa c’era. Una forma di ripresa con una componente inflazionistica, per via secondo me soprattutto di speculazioni sui mercati futuri. Quando l’economia è in recessione il prezzo delle materie prime crolla, quando poi l’economia si riprende i prezzi delle materie prime cominciano a riprendersi piano piano man mano che continua il processo di crescita reale.

Qui invece la dinamica inflazionistica è partita subito. Quindi secondo me ci sono speculazioni sui mercati futuri che riguardano l’energia delle rinnovabili, calcolando anche che l’attenzione si stava spostando sulle rinnovabili però queste hanno bisogno di molto tempo e non si sa esattamente quanto effettivamente aiuteranno il cambiamento energetico. Pertanto la domanda di petrolio e di carbone rimane comunque legata alla ripresa. Durante la pandemia si sono disarticolate le catene di collegamento, mistificando vengono chiamate di valorizzazione. Disarticolate per via di vari bloccaggi inclusi quelli derivanti dallo scontro tra Cina ed USA. Riguardo le catene integrate è difficile trovare collocazioni alternative. Quindi si possono capire alcuni aumenti dei prezzi, ma sulle materie prime proprio non riesco a capirlo, se non attraverso la speculazione. Quindi questa crisi si inserisce in una ripresa zoppicante e molto sbilenca perché era una ripresa che non dava niente al salario e questo è un fatto negativo molto importante.

Non ci sono più indicizzazioni dei salari ai prezzi, per cui i prezzi aumentano ma il salario monetario non cresce e quindi c’è una perdita nel salario reale che inficia la dinamica economica stessa tramite l’impatto negativo sulla domanda della perdita del potere d’acquisto dei salariati e stipendiati.

Questa situazione dell’Ucraina secondo me stoppa la ripresa completamente a meno che non ci sia un tale rilancio di spese militari così da entrare in un’economia di tipo Keynesiano-bellica insomma, ma questo non può accadere.

La crisi con tutte le sanzioni alla Russia blocca il flusso delle materie prime, crea ovviamente incertezza sui mercati futuri, alimenta la speculazione attraverso i prodotti derivati e quindi per me la ripresa è finita. Senza la Russia è molto difficile ottenere le materie prime necessarie. La Russia è proprio fondamentale in questo senso. Ma la Russia è il nemico da battere. In americano si chiama una situazione Catch 22.

RP: In che senso? Puoi spiegare perché è fondamentale?

JH: Ad esempio la Russia dispone di grandi quantità di “Terre Rare” (elementi minerari molto richiesti a livello globale per la produzione di alcuni prodotti tecnologici), sono produttori di petrolio, gas eccetera e di conseguenza almeno tutta la fascia europea è legata per l’attivazione della propria economia molto alla Russia come anche all’Ucraina soprattutto per l’aspetto agricolo.

Quindi sarà l’America ad essere fulcro di questo rilancio delle spese militari e l’Europa subirà i costi. L’impatto è molto molto grave e molto serio, cioè tronca proprio i processi produttivi. Non c’è sostituzione facile, ci vuole del tempo per sostituire.

Riguardo il gas la sostituzione è molto difficile, perché ci vogliono strutture del tutto nuove.

RP: Ma gli Stati Uniti ne vogliono approfittare di questa situazione, intendiamo in questo caso ad approfittare non in senso politico ma economico?

JH: Gli Stati Uniti sono adesso più o meno produttori netti di materie energetiche. Ora stanno anche approfittando dall’aver spinto l’Europa a limitare e forse a chiudere le importazioni energetiche dalla Russia. Infatti nella prima settimana di aprile le importazioni americane di petrolio russo sono cresciute del 43%.

Sebbene gli USA abbiano adesso la capacità di esportare prodotti energetici non la possiedono in misura sufficiente. Il costo di estrazione è alto e trasportare questa roba in Europa con le navi cisterna ha un prezzo molto elevato destinato ad acuire l’inflazione e la perdita del potere d’acquisto dei salari, degli stipendi e delle pensioni e indurre perdite nel reddito delle imprese produttive necessario ad effettuare investimenti. L’Europa subirà il costo di questa crisi politico-energetica. All’interno dell’Europa è la Germania ad essere più penalizzata. Lo sarà anche l’Italia ma come un paese la cui economia è già malata da tempo e si vede arrivare un altro malanno. Per la Germania è un’altra cosa. E’ l’intero assetto geografico in cui opera che viene rimesso in discussione.

RP: Per quale motivo peggio della Germania? Per quale motivo sostieni che sia la Germania ad essere messa in difficoltà da questa crisi economica innescata dalla guerra in Ucraina?

JH: La Germania è completamente coinvolta nella Russia e anche nella situazione dell’Ucraina. Per la Germania è un disastro assoluto in termini di prospettive e di aspettative riguardo gli investimenti. Per capirlo bisogna andare un poco in profondità. Se partiamo dal ruolo che il flusso delle esportazioni – e delle esportazioni nette all’interno dell’intero flusso commerciale – hanno nella economia politica della Repubblica Federale sin dalla fine della ricostruzione post 1945, l’Europa per la Germania ha almeno quattro valenze. La prima dimensione positiva nasce dal fatto che l’Europa Occidentale nel suo complesso è il bacino principale delle esportazioni tedesche e dell’attivo commerciale. Il Mercato Comune prima, la CEE poi ed oggi l’Unione Europea, costituiscono lo spazio del capitale tedesco. Questo venne spiegato magnificamente in due volumi italiani ambedue usciti nel 1981. Il primo, curato da Vittorio Valli dell’Università di Torino per Etas Libri, si intitola “L’economia tedesca: la Germania Federale verso l’egemonia nell’Europa occidentale”.

E’ un vero e proprio classico in quanto analizza dettagliatamente i meccanismi strutturali che dal 1950 al 1979 hanno portato la Germania di Bonn ad essere il centro gravitazionale dell’economia europea diventando sia il maggior paese esportatore che quello importatore. Il secondo volume è di Riccardo Parboni della Sapienza, purtroppo scomparso molto prematuramente. L’edizione inglese, pubblicata da Verso, si intitola “The dollar and its rivals” (Il dollaro ed i suoi rivali) in cui si affronta il conflitto tra il dollaro ed il marco, cioè tra gli USA e la Germania occidentale.

Parboni mostra come la politica monetaria internazionale di Washington sia dettata da esigenze politiche globali. Nel caso specifico, le fluttuazioni del dollaro sono da collegarsi al modo in cui gli USA concepivano la loro egemonia verso la Germania, quindi verso l’Europa nonché verso il Giappone. Per Parboni la ricerca nell’ambito della CEE di un sistema di cambi stabili, sfociata nello SME varato nel 1979, ha rappresentato la costruzione di una cintura di protezione del marco al cospetto dei cazzotti sferrati da Washington dopo l’abbandono della parità tra dollaro ed oro nel 1971 che comportò delle forti svalutazioni del dollaro (“li cazzotti fanno male” diceva Gassman nei “Mostri”). Questo veniva scritto nel 1981 e rappresenta il secondo aspetto positivo che l’Europa ricopre per la Germania. In epoca recente Martin Wolf scrivendo sul Financial Times del 30 ottobre del 2019 ha inconsapevolmente ripreso il tema di Parboni sostenendo che la creazione dell’eurosistema ha permesso alla Germania di accumulare sia eccedenze estere che eccedenze fiscali. Wolf paragona la situazione tedesca con quella del Giappone in cui, in assenza di uno spazio monetario che lo proteggesse, le eccedenze estere nipponiche sono state accompagnate da deficit fiscali ed indebitamento pubblico crescenti (vedi qui)

La terza valenza positiva dell’Europa per la Germania risiede nella formazione di un vero e proprio blocco tedesco, di cui parleremo più avanti. Probabilmente sarebbe accaduto anche in un contesto non così rigido come quello della Unione Europea, tuttavia questa modalità istituzionale ha certamente facilitato il processo di aggregazione intorno alla Germania. La quarta valenza è altamente negativa e si compone di due parti. La prima consiste in un’incongruenza. L’UE permette alla Germania di accumulare con tranquillità surplus su due fronti, quello estero e quello fiscale. Tuttavia non permette trasferimenti qualora dei paesi non ce la facessero. Del resto se un paese, per di più macroeconomicamente grandissimo, ha dei surplus su quei due fronti qualcuno dovrà pur andare in deficit. Ma l’Eurosistema non è una transfer union e qui cominciano tensioni e contorcimenti vari. Ciò accade in un contesto in cui nell’insieme l’economia dell’UE è, a dir poco, alquanto statica e quindi non offre grandi prospettive.

Si possono aprire nuovi spazi?

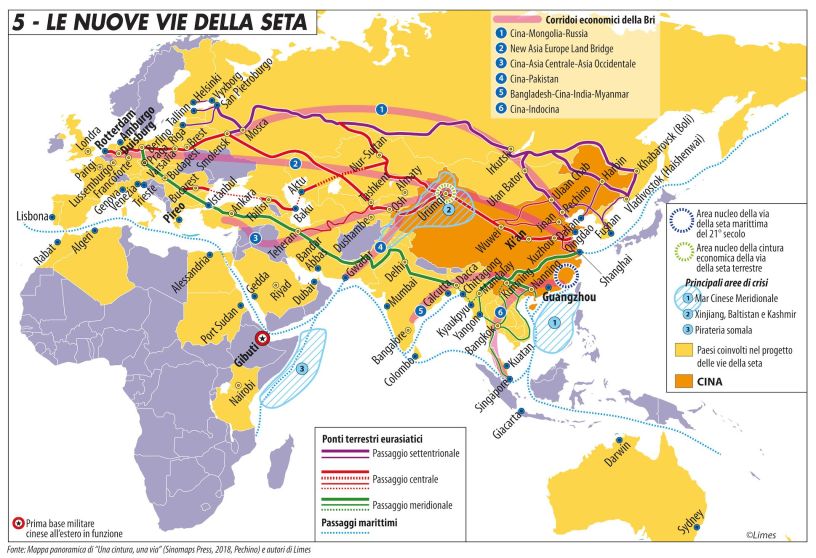

La Germania però ha una grande capacità produttiva. La dinamica economica è nella produzione reale. Quindi qual’è il loro sogno? E’ la Cina. Mentre la Cina ha sviluppato la nuova via della seta i tedeschi avevano il progetto, abbozzato già poco dopo la dissoluzione dell’URSS, di un insieme di vie della seta ferroviarie. Nell’ultimo decennio hanno messo in opera i primi trasporti via treno dalla Cina a Dortmund e fino in Olanda. Furono pubblicizzati dal Financial Times.

Queste vie della seta ferroviarie non erano soltanto di trasporto.

L’idea era di sviluppare degli assi attrezzati di sviluppo attraverso tutte queste queste zone, parliamo di migliaia e migliaia di km e quindi le grandi industrie tedesche su questo ci sarebbero andate a nozze. Successe anche negli Stati Uniti quando nella seconda metà del diciannovesimo secolo costruirono la ferrovia trans-americana (stimolati dalla grande immigrazione) che andava dall’Atlantico al Pacifico. I tedeschi avevano e credo ancora abbiano, almeno nei circoli industriali, l’intenzione di creare sinergie tra Cina, Russia, Kazakhstan, Ucraina (perché deve passare anche dall’Ucraina questa faccenda) e quindi Europa, Germania. In quest’ultimo paese ci sono centri studi, come quello delle ferrovie federali dedicato alla rete euroasiatica, che queste cose le analizzano in maniera approfondita. Delle sinergie tra paesi e grandi aree fondate sull’asse Europa (Germania) – Russia – Cina e integranti logistica, produzioni ed esportazioni energetiche (Russia, Ucraina, Kazakhstan) e importazioni di beni industriali sia dalla Cina che dalla Germania.

Questa era l’idea della grande proiezione della Germania, perché se noi andiamo a vedere che cosa rimane alla Germania in senso dinamico? L’Europa è stagnante, stagnazione a cui, macroeconomicamente la stessa Germania contribuisce. Comunque l’Europa non può essere un grande centro di accumulazione del capitale. I grandi traffici finanziari, le cartolarizzazioni e prodotti derivati sono cose con cui la Germania si rapporta male. C’è sempre l’America che è un importatore globale da tutto il mondo sebbene principalmente dalla Cina e dall’Asia. Tuttavia l’America non offre più le dinamiche innovative dei decenni passati.

Il rapporto più forte è sicuramente con la Cina, già diventato primo partner commerciale della Germania. La Cina sarà un paese in via di sviluppo per tanti anni ancora perché devono fare molte cose e se i tedeschi riuscissero a innescare dei meccanismi di investimento anche in Russia tanto di guadagnato in quanto rafforzerebbero l’asse Germania-Russia-Cina. La crisi Ucraina del 2014 aveva dato un colpo a tali progetti. I gruppi industriali erano molto più cauti riguardo lo scontro con la Russia, per non dire decisamente contrari. Tuttavia la parte politica prevalse, come succede sempre. La politica prevale sempre sull’economia. Malgrado ciò grazie alla crescente intensità dei rapporti con la Cina, in cui la Germania per via delle sue vendite di beni capitali e tecnologie non ha un eccessivo deficit con Pechino, i treni non vennero abbandonati, anzi.

Sulla visione terrestre dei rapporti Cina-Russia-Germania bisogna osservare che non coinvolge affatto gli Stati Uniti che invece controllano tutte le rotte marittime da Guam nel Pacifico, a Diego Garcia nell’Indiano, al Golfo Persico.

La guerra russo-ucraina è un problema veramente grosso in termini di prospettive economiche nell’area che a tutti gli effetti costituisce la nuova frontiera di sviluppo del sistema industriale tedesco e non può che coinvolgere il resto del blocco tedesco.

RP: ci spieghi meglio questa situazione del blocco?

JH: Prima non ce l’avevo in testa questa idea di un blocco tedesco integrato poi mi è venuta da 4 o 5 anni a questa parte studiando l’Europa per una fondazione americana.

Prendiamo l’ultima pubblicazione di Destatis, il centro statistico federale di Wiesbaden che ogni anno carica online i dati dell’interscambio commerciale tedesco paese per paese. La Germania, da due o tre anni, realizza in assoluto il maggior livello di esportazioni totali (totali, non al netto delle importazioni) con gli Stati Uniti. Poi segue la Cina, la quale è comunque già il primo partner commerciale della Germania nell’interscambio aggregato costituito dalla somma delle esportazioni e delle importazioni. Fino a pochi anni fa in testa alla classifica per paesi delle esportazioni tedesche si trovava a Francia che oggi è terza. Domanda: è possibile trovare nell’ambito del commercio tedesco due paesi molto piccoli le cui esportazioni sommate assieme superino il livello degli Stati Uniti? SI, li possiamo trovare. Questi due paesi sono Austria e Svizzera. Ciascuno dei due ha 8 milioni e mezzo di abitanti quindi viaggiano tra i 17 ed i 18 milioni di persone. La somma delle esportazioni tedesche a questi due piccoli paesi – che, sommati per popolazione, hanno lo stesso numero di abitanti dell’Olanda – è alquanto superiore all’esportazioni tedesche verso gli USA.

Destatis ha da poco reso noti i dati del commercio tedesco per il 2021 elencandoli per paese in ordine decrescente. Nel 2021 le esportazioni della Germania verso gli USA, 334 milioni di abitanti nonché i primi in classifica nell’export tedesco, ammontavano a circa 122 miliardi di euro contro i 132,5 miliardi del valore in euro delle esportazioni verso Austria e Svizzera sommate assieme. Questa è una situazione che dura da decenni. L’ammontare delle esportazioni verso l’Austria e la Svizzera sommate sono sempre in cima alla classifica dell’export tedesco qualsiasi sia il singolo paese in testa. Tuttavia Austria e Svizzera sommate non sono in testa per ciò che riguarda il saldo della bilancia commerciale tedesca che si posizionano dopo gli USA e la Francia malgrado ricoprano una quota più elevata dell’export tedesco. Ciò è dovuto al loro altissimo e capillare livello di integrazione con la Germania che nei fatti li trasforma in regioni della medesima da cui importano ed esportano moltissimo. La Svizzera ha un’elevatissima densità tecnologico-industriale. Oltre ad avere industrie sia pesanti che di alta specializzazione, si vedano le zone di Winterthur, St Gallen e Sciaffusa, possiede anche una particolare industria aeronautica e di servizi tecnici per l’aviazione. Esiste infatti un’azienda statale legata alla produzione militare, la RUAG, che nel campo civile è la più avanzata al mondo per la manutenzione di aerei. La Svizzera produce aerei militari e civili capaci di volare nelle strette valli del paese e, come menzionato da Paolo Gilardi nel corso di questa conversazione, velivoli di marca svizzera vengono attualmente usati per bombardare la popolazione nelle montagne dello Yemen. Per l’Austria vale lo stesso discorso con la precisazione che il paese si caratterizza per una rete diffusa di industrie non grandi ma ad altissima tecnologia.

RP: E gli altri Paesi del Blocco?

JH: Austria e Svizzera costituiscono la parte più avanzata del blocco tedesco. Assieme alla Germania, esse si collocano tra i primi 10 paesi nell’elenco, stilato annualmente a partire dal 2009 dall’università di Harvard negli USA, riguardo la complessità economica di ogni singola nazione del pianeta. Per complessità economica si intende la capacità di ciascun sistema nazionale di riprodurre, rinnovare e differenziare l’apparato produttivo in rapporto alla capacità di diversificare le esportazioni. In testa si situa sempre il Giappone, seguito a ruota da Svizzera, Corea del sud, Germania, Singapore, Austria. Un’altra componente del blocco tedesco è l’Olanda anch’essa completamente integrata alla Germania ma in maniera diversa rispetto ai due paesini situati sull’arco alpino. L’ Olanda, venticinquesima nell’elenco della complessità, non è fonte di eccedenze commerciali per la Germania. Ciò è dovuto alla trasformazione del paese in un hub logistico mondiale tramite il porto di Rotterdam. Mediamente l’Olanda ha un passivo commerciale con l’America ed un surplus commerciale con la Germania. Questo significa che l’Olanda è un punto focale di passaggio delle merci dirette in Germania e provenienti dalla Germania. Se non ci fosse la Germania, l’Olanda non esisterebbe. Il Belgio è una Svizzera con la ruggine, il suo ruolo industriale sta diminuendo ed esibisce una dinamica più statica.

Questa è la parte più sviluppata anche in termini di reddito per abitante.

L’altra parte del blocco é composto da paesi dell’Europa orientale: Repubblica Ceca, Slovacchia, Ungheria, Slovenia ed infine Polonia. Sono tutti imperniati sulla Germania ed il resto dell’Europa è sostanzialmente residuale. Nei primi due l’industria meccanica è funzionalizzata al settore automobilistico tedesco che domina la produzione industriale di quei paesi. La Slovacchia ha una dimensione quasi monoproduttiva dovuta a quest’industria. Prima della crisi del Covid 19, la Repubblica Ceca con 10,5 milioni di abitanti produceva un milione e mezzo di autoveicoli in fabbriche appartenenti alle multinazionali dell’auto tedesche. Idem per la Slovacchia che con una popolazione di 5,5 milioni di persone ne produceva oltre un milione, sempre marchi tedeschi.

L’economia ungherese è principalmente collegata all’industria dei beni industriali di consumo, tipo frigoriferi, televisori, condizionatori, aspirapolveri e via dicendo. Sin dalla seconda metà degli anni 90 del secolo scorso la Germania, con le sue multinazionali industriali e bancarie, si fece carico della ristrutturazione delle economie di questi paesi impedendo che la loro base industriale dell’era sovietica venisse distrutta completamente dalla terapia d’urto promossa, con effetti devastanti come avvenne in Polonia ed in Russia, dalle politiche di Clinton e del Fondo Monetario Internazionale. Il fatto di non aver subito una violenta deindustrializzazione ha permesso a Cechia, Slovacchia ed Ungheria di non piombare in una voragine deficitaria nell’interscambio con la Germania. In realtà man mano che avanzava la ristrutturazione guidata dalle società tedesche, il rapporto tra esportazioni ed importazioni con la Germania si spostava a favore delle prime. Ne consegue che rispetto a questi paesi ed alla Slovenia la Germania è importatrice netta. Detto per inciso Cechia, Slovenia, Ungheria e Slovacchia ricoprono rispettivamente il sesto, nono, decimo e quattordicesimo posto nella scala della complessità economica. L’Italia è al quindicesimo. Diversa invece è stata la dinamica della Polonia, paese molto più grande che oggi conta 38 milioni di abitanti. Colpita in pieno dalla terapia di shock promossa da Clinton e dal Fondo Monetario, la Polonia subì un trauma economico con disoccupazione alle stelle e deficit commerciale sia globale che specificatamente con la Germania. Tuttavia anche per la Polonia la via di uscita dalla crisi, che sembrava avesse causato un arretramento definitivo del paese, risiedeva nella integrazione con la Germania. Il processo decollò mentre si avvicinava la data dell’accesso del paese all’ Unione Europea ma, come per la Repubblica Ceca e l’Ungheria, senza entrare nell’eurosistema. Una buona indicazione dell’intensità dell’integrazione della Polonia con la Germania è data dal progresso che sta caratterizzando i rapporti commerciali polacchi con la Germania paragonati ai rapporti tra la Germania e l’Italia. Ancora nel 2005 l’import tedesco dalla Polonia rappresentava meno della metà di quello dall’Italia. Con una crescita sistematica, oggi l’import della Germania dalla Polonia ha superato il livello dell’Italia. Ugualmente dicasi per l’export tedesco.

In tal modo i 38 milioni di cittadini e/o residenti polacchi hanno per la Germania un ruolo economico più importante dei 59 milioni di cittadini e residenti italiani. Il blocco tedesco funziona come mantice produttivo e di intensi e crescenti rapporti export/import interni al blocco stesso mentre tutti assieme contribuiscono all’espansione delle esportazioni tedesche (e olandesi per via della piattaforma logistica in cui si è trasformata l’Olanda) verso il resto dell’Europa ed il resto del mondo.

Quale ruolo occupa la Cina?

In tale contesto, data la dimensione stagnante dell’Europa nel suo complesso, il vero asse dinamico è costituito dalle esportazioni verso la Cina. Se prendiamo come anno di riferimento il 2005, cioè l’anno immediatamente seguente all’entrata dei paesi dell’est nell’Unione Europea, e utilizziamo la banca dati dell’ONU Comtrade, il valore in dollari dell’export mondiale di merci della Germania, è cresciuto, al 2021, del 67% mentre verso la Cina è aumentato 4,5 volte. Nello stesso periodo, l’export verso la Cina della Francia e dell’Italia pur incrementandosi notevolmente, un po’ più di tre volte, ha avuto una crescita inferiore alla dinamica tedesca. Per i paesi del blocco tedesco come l’ho definito più sopra, l’accorpamento con la Germania ha contribuito ad una vera esplosione nelle loro esportazioni verso la Cina, dato che è la Germania a fare non solo da battistrada ma a creare le interconnessioni settoriali e tra le imprese che stimolano l’export degli altri paesi del blocco. Ungheria, Polonia, Cechia, Slovacchia mentre hanno visto le loro esportazioni verso la Germania crescere – sempre dal 2005 al 2021- rispettivamente del doppio, di tre volte mezzo, e di quasi tre volte sia per la Repubblica Ceca che per la Slovacchia, le esportazioni verso la Cina si sono incrementate di cinque volte e mezzo per la Polonia, di sei volte per l’Ungheria, di circa dieci volte per la Repubblica Ceca, di quasi 21 volte per la Slovacchia. E’ vero che questi paesi sono deficitari nell’interscambio con la Cina ma la dinamica delle loro esportazioni verso la Cina è un dato strutturale connesso ai legami con la Germania. La conseguenza naturale di tale processo è la formazione di un’area economica euroasiatica che diventa una vera e propria necessità per la Cina, che è pronta a fornire alla Russia delle opere infrastrutturali di cui la zona russo-asiatica avrebbe urgentemente bisogno per creare gli assi di sviluppo. Questi, sia per la Cina che per la Germania ed il suo blocco, ampliano i mercati di sbocco, fattore tanto più importante quanto più perdura la stagnazione Europea.

Per la Germania ed il suo blocco la crisi è gravissima. Il lubrificante per il suo funzionamento proviene dai prodotti energetici della Russia e dalla scioltezza del sistema dei pagamenti. Tutto ciò si sta inceppando – sia per i nuovi costi energetici, sia per le sanzioni finanziarie che bloccano i pagamenti, acuendo la strozzatura energetica e creando massima incertezza che si riproduce nella forma di aspettative speculative e di nuovi aumenti dei prezzi spot. Quando intervengono interessi politico-militari da parte di attori esterni come gli USA la rimessa in moto diventa vieppiù problematica. La Cina ne è ben consapevole tant’è che, da quanto appena comunicato da Nikkei, società che gestisce la borsa di Tokyo, Pechino si sta accollando le spese per garantire il funzionamento dei treni merci transiberiani che collegano la Repubblica Popolare Cinese alla Germania. Ma è l’intero blocco tedesco a rischiare lo stallo in quanto il suo circuito dipende in maniera essenziale dall’import di materie prime dalla Russia e dall’import ed export con la Cina.

Pianta tratta da Limes

RP: Ci spieghi più nello specifico la crisi in Russia?

Molti dicono che le sanzioni colpiranno più l’Occidente che la Russia. Sono due dimensioni incommensurabili. Bisogna guardare da un’angolatura russa, strutturalmente. Dopo la fine dell’Unione Sovietica la Russia ha subito un declino industriale che ha raggiunto un livello molto basso. Ad eccezione del settore militar-industriale le altre industrie, eccetto quelle di base come l’acciaio e forse anche quelle che producono macchinari per il settore energetico-minerario (non ci credo però: penso che importino tale macchinario dalla Germania, Giappone, Corea del sud e forse anche dagli USA), hanno subito dei tracolli o sono rimaste alquanto stagnanti come quella dell’auto. Putin non ha mai promesso ai Russi di renderli benestanti nel senso occidentale o della molle clase media latinoamericana, ha promesso di restaurare la potenza della Russia.

Può anche andar bene. Ma per rilanciare la potenza della Russia, è necessario sviluppare l’industria che è molto debole. L’economia russa e la società stessa dipendono in modo rilevante da input tecnologici prodotti all’estero da aziende occidentali. Possono essere sostituiti da prodotti cinesi, questo varrebbe per beni di consumo come i cellulari ed altri beni correnti. Tuttavia se si stratta di importare dalla Cina beni prodotti dalle multinazionali occidentali – includendo anche quelle nipponiche, coreane, taiwanesi, con impianti in Cina – è possibile che l’operazione diventi assai difficile.

Vorrei offrire una visione quantitativa di come perduri la crisi sovietico-russa apertasi dal 1989 in poi. In termini fisici, utilizzando i dati produttivi, annualmente raccolti nel Calendario Atlante dell’Istituto Geografico De Agostini a Novara, osserviamo che nel 1988 l’URSS produceva 163 milioni di tonnellate di acciaio mentre nel 2007, periodo in cui la Russia si trovava già nella fase di riaffermazione varata da Putin, l’area dell’ex URSS di acciaio ne produceva 120 milioni di cui 70 milioni in Russia. La produzione di auto, ridotta ai minimi termini durante una buona parte degli anni 90, nel 2007 appena lambiva i livelli del 1988 di 1 milione e 350 mila unità e dato che la dotazione di auto private aumentava il parco veniva ormai alimentato dalle importazioni.

La produzione di veicoli industriali crollò definitivamente dagli 850 mila camion del 1988 ai 400mila del 2007. Per lo sviluppo del paese i camion sono essenziali, gli ultimi dati disponibili prima della crisi del Covid, il 2018, mostrano una produzione russa di meno di 200 mila unità mentre quella dell’Ucraina è inutile contarla. Sembra diventata irrilevante la produzione di trattori che era di mezzo milioni di unità nel 1988, meno di 10 mila nel 2007 e di appena 7000 nel 2018. Di trebbiatrici, 102 mila nel 1988, non se ne parla più.

Lo stesso discorso vale per i motocicli la cui produzione prima della fine dell’URSS oltrepassava il milione, mentre oggi solo alcune migliaia di pezzi. Le moto non possono che arrivare dalla Cina che ha spiazzato tutti con 19 milioni di unità prodotte nel 2018. E’ evidente che se paragonata alla fase apoplettica degli anni in cui la Russia era comandata da Clinton-Eltsin che imponevano al popolo russo la shock therapy, la ripresa in mano del timone da parte di Putin appare come un successo. Tuttavia dal 2007 al 2018 non ci sono stati sostanziali passi in avanti ed il paese ha attraversato due salassi quello della crisi del 2008-9 e quello del 2015-16 cui si aggiunge l’anno del Covid19. Adesso è in corso un terzo salasso caratterizzato dalla chiusura degli impianti di molte multinazionali di produzione in vari settori tra i quali quello dell’auto. Se ne sono andati i tedeschi e la nipponica Mitsubishi, che produce negli impianti della franco-italo-americana Stellantis, ha annunciato il suo ritiro. Il quadro è più sfumato riguardo la produzione di elettrodomestici ma il panorama non cambia molto: a tutt’oggi Russia, Ucraina e Bielorussia sono lontanissime dai livelli dell’URSS del 1988 in un contesto in cui non vale nemmeno più la pena di addizionare i dati ucraini e bielorussi, perché irrilevanti, a quelli della Russia.

Il significato di quanto appena descritto e sottolineato non risiede principalmente nei dati che riguardano beni finali, come le lavatrici, le auto, i televisori e via dicendo.

E’ bensì insito nell’informazione che il dato finale fornisce circa lo stato dei settori che direttamente (cioè tramite i macchinari ed i beni intermedi necessari alla produzione del bene finale), indirettamente (cioè tramite i macchinari da produrre alfine di sostituire i macchinari in obsolescenza) ed iper-indirettamente (cioè tramite i macchinari necessari ad espandere lo stock di capitale) contribuiscono alla produzione finale. Una visione lucidamente strutturale la cui teoria, unica al mondo, é stata elaborata dal Professor Luigi Pasinetti dell’Università Cattolica di Milano.

In tale ottica l’economia russa appare altamente destrutturata e non possiede quadri dirigenti adatti né le opportune forme proprietarie in grado di cambiare la direzione delle cose.

RP: Per la maggior parte delle compagnie aeree, leggevamo che gli aerei sono addirittura in leasing è giusto questo?

JH: Un esempio molto importante e chiaro di ciò che sto dicendo riguarda l’aviazione civile. In pratica la Russia non produce più velivoli civili passeggeri.

L’ultimo dato che ho visto riguardo la produzione aeronautica riferiva che alla fine degli anni 80 del secolo scorso l’URSS produceva annualmente centinaia di aerei civili, oltre 700 esemplari. Poi negli anni 90 la produzione è diventata sporadica per spengersi pressoché del tutto. Mi sembra che la produzione dell’Ilyushin 96, il jumbo jet sovietico nato alla metà degli anni 80 dal primo modello, l’Ilyushin 86, sia ferma o assolutamente minima. L’Ilyushin 96 è anche il velivolo presidenziale. Esiste il nuovo Sukhoi 100 ma ne sono state fabbricate poche unità. E’ un aereo di medio-corto raggio del tutto inadeguato per le grandi distanze russe. Fabbricano aerei militari tuttavia non c’è più, in forma rilevante, la ricaduta dell’attività militare su quella civile. L’aviazione civile russa, essenziale per il paese, é composta da aerei dell’era sovietica, e soprattutto da 600 aeromobili in leasing prevalentemente costituiti da velivoli Boeing e Airbus. Tutti gli aerei russi sono stati decertificati, non hanno più il certificato di volare. La decertificazione viene fatta nel paese dove vengono registrati. Sono stati decertificati alle Bermuda. Tutto questo mi dice molto sul sistema. Da questo capisco che sia le società di leasing che le private russe di aviazione, che io ipotizzo alla fine risalgano a degli oligarchi, hanno interesse a mettere tutto alle Bermuda perché é un paradiso fiscale. La Russia ha una vulnerabilità strutturale incredibile. Ma l’Ucraina è la stessa cosa, soltanto che l’Ucraina non ha questa ricchezza di materie prime nel sottosuolo, gas petrolio ecc.

La fine della grande industria aeronautica sovietica. Durante l’URSS, in tutta la zona da Harkov al Donbass si fabbricavano gli aerei di trasporto merci più grandi del mondo, gli Antonov. La situazione strutturale della Russia è davvero catastrofica. Hanno molti ingegneri informatici e in questo sono i migliori del mondo. Ma se non producono i connessi beni strumentali rimarranno un’economia dipendente. I dati che sono riuscito ad intercettare parlano di 300 mila computer prodotti nel 2018 e bisogna vedere quanti sono gli input cruciali importati. Tutto il sistema anche militare, gestione delle ferrovie, gestione dei trasporti si basa ormai su queste tecnologie. La visione di sostituire rapidamente la propria alla produzione importata non è assolutamente vera, infatti non riescono a sostituire l’aviazione importata. C’è stata la disgregazione dell’Unione Sovietica che ha decomposto tutti i collegamenti settoriali, prima c’era un criterio di distribuzione e di divisione del lavoro. Il rotore di un elicottero veniva prodotto da una parte ecc. Queste interrelazioni strutturali si sono completamente disarticolate quindi io non credo che le sanzioni facciano male solo all’occidente, secondo me fanno molto male anche alla Russia.

Comunque i due casi non sono paragonabili.

RP: sempre legati all’aviazione, nell’ambito del noleggio degli aerei, anche i pezzi di ricambio erano di produzione occidentale. Da quanto si capisce, il singolo pezzo di ricambio è tracciato con propria identità numerica. In questo senso, questo vorrebbe dire che nella misura in cui pezzi di ricambio vengono a mancare non possono più volare all’interno della Russia e non è un paese come l’Italia in cui vai in quattro ore da Milano a Napoli, o la Svizzera: non possono più volare?

JH: Assolutamente vero. Dovranno cannibalizzare degli aeromobili. Dalla Cina non possono importare perché non ha una sua produzione aeronautica civile. La Cina fabbrica in joint venture con Airbus ma non credo che possa vendere aeromobili Airbus alla Russia.

RP: contrariamente a quanto pretendono certi rappresentanti anche della socialdemocrazia in Europa come è stato il caso dell’ex presidente della Svizzera, che diceva tanto le sanzioni non hanno effetto. Ci stai dicendo che le sanzioni hanno più effetto di quanto possiamo immaginare?

JH: Dato che la Russia ha abbandonato le industrie, per poter reindustrializzarsi deve avere dei veri e propri progetti di sviluppo industriale programmato. E’una cosa che non vedo sull’orizzonte della Russia.

RP: questa situazione di come dire di arrangiarsi in questa situazione economica difficile per la Russia era anche prima delle sanzioni?

JH: Come ho già notato circa i vari salassi subiti dalla Russia e dalla sua popolazione, la situazione era difficile anche prima delle sanzioni. C’è un economista che ha preso il premio Nobel, Robert Mundell, monetarista, quindi per nulla vicino all’URSS. L’ho citato nel mio articolo su Mario Nuti. Mundell affermò che il danno fatto dal crollo dell’URSS, con tutte le politiche di terapia d’urto che si sono susseguite, é uguale alla peste nera. O addirittura peggio.

Comunque un danno enorme molto lontano dall’essere stato riparato.

Da http://rproject.it/2022/04/j-halevi-invasione-dellucraina-quali-conseguenze/

Scopri di più da Brescia Anticapitalista

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.